Luminar摔倒,禾赛“吃饱”?

原创 王茜茜 | 2025-03-14 17:35

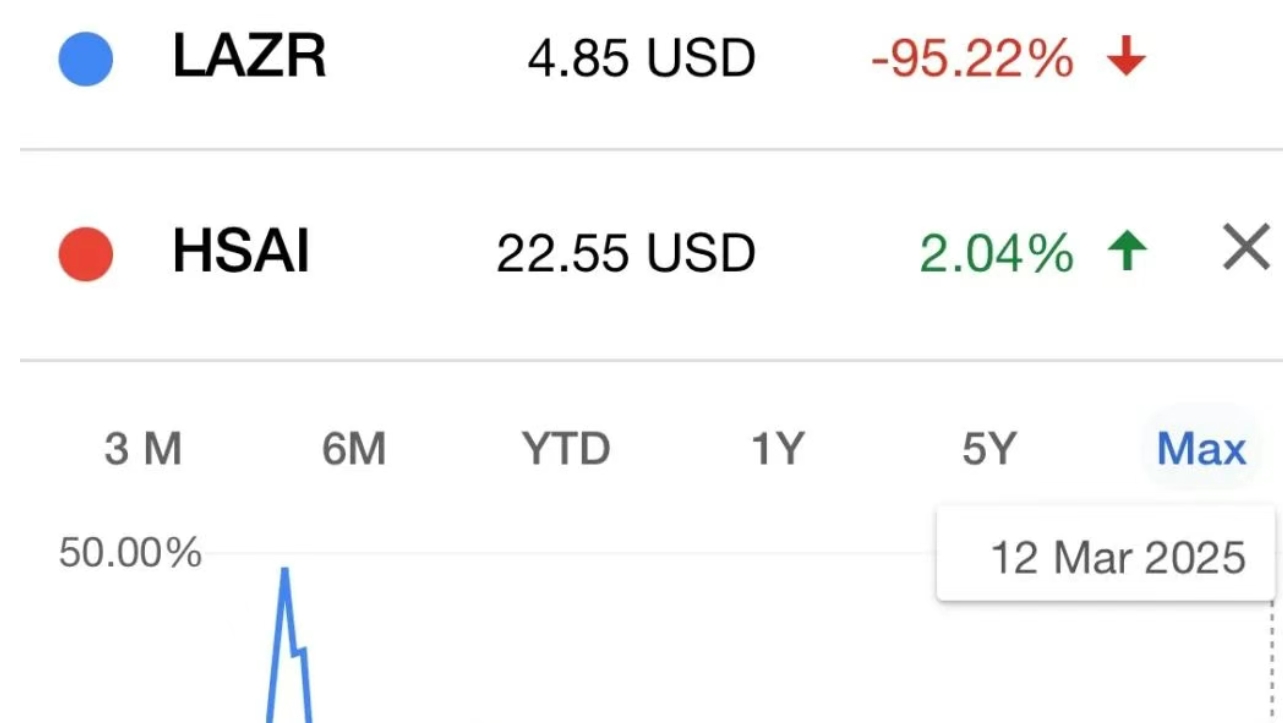

【数据猿导读】 近期,纳斯达克上市的禾赛成为市场焦点。受Q4财报亮眼表现以及与德国汽车制造商梅赛德斯达成重要合作的推动,3月11日公司股价暴涨40.5%至22.50美元。

中国科技股正在强势反弹,跑赢纳斯达克100指数,重新点燃全球投资者的兴趣。

受益于政府刺激政策、由DeepSeek带来的人工智能突破以及强劲的企业财报等多重原因,科技巨头阿里巴巴和腾讯今年以来分别上涨超过60%和20%。

近期,纳斯达克上市的禾赛成为市场焦点。受Q4财报亮眼表现以及与德国汽车制造商梅赛德斯达成重要合作的推动,3月11日公司股价暴涨40.5%至22.50美元。

相比之下,美股整体表现低迷。截至3月11日,标普500指数年初至今下跌超5%,纳斯达克100指数下跌超6%。高估值、美联储利率政策的不确定性以及市场对微软、苹果、英伟达、谷歌、亚马逊、特斯拉和Meta这“七巨头”的过度依赖,引发了更深层的市场调整。

在这个时候,被低估的中国股票一下子成为了性价比极高的投资标的,资金的涌入进一步推高了禾赛的股价。年初至今,其市值已上涨60%以上,接近30亿美元。

不仅出货量翻倍

更是全球第一家盈利的LiDAR厂商

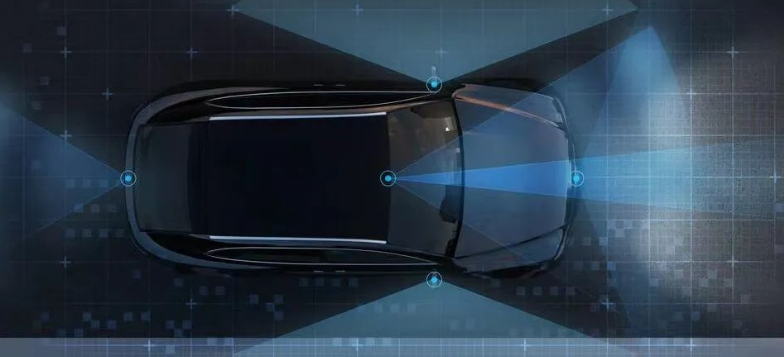

禾赛科技总部位于上海,是全球领先的激光雷达(LiDAR)制造商,专注于自动驾驶、机器人和工业自动化领域。如果你不太熟悉LiDAR,它其实是Light Detection and Ranging的缩写,这是一种基于激光测距原理的传感技术,通过向目标物体发射激光束并测量其反射回传感器的时间差,精准计算物体的距离和形状。在自动驾驶系统中,激光雷达是实现高精度导航与避障的核心技术。

根据禾赛科技最新发布的2024年第四季度和全年财报显示,其增长势头强劲。

受激光雷达产品需求激增的推动,第四季度收入同比增长28.3%至人民币7.198 亿元(9,860 万美元)。公司市场份额还在持续扩大,全年收入达到人民币20.77亿元(2.846 亿美元),同比增长 10.7%。

更令人惊喜的是该公司出乎意料地实现了扭亏为盈,成为全球首家盈利的激光雷达制造商。在四季度,禾赛的净利润达到人民币1.47亿元(2000万美元),去年同期则净亏损人民币1.409亿元。

全年净亏损也在大幅缩小,达到人民币1.024亿元,相较 2023 年的人民币4.76亿元的亏损有显著改善。此外,得益于运营效率提高,成本管控得力,运营亏损也同比下降了64.2%。

禾赛还在持续加大创新投入,第四季度研发费用同比增长6.1%,全年增长8.2%,突显了其在激光雷达技术升级和保持竞争优势方面的决心。

在激光雷达出货量上,禾赛连续四年翻倍,反映出其各个产品领域的强劲市场需求。2024 年全年,ADAS(高级驾驶辅助系统)激光雷达出货量达到45.64万台,同比增长134.2%。总出货量达到50.19万台,同比增长126.0%。

截至2024年12月31日,该公司拥有人民币32亿元(4.391 亿美元)的现金及投资储备,为未来扩张、产品研发以及战略收购提供了充足的资金保障。

禾赛于2023年2月9日在纳斯达克上市,募集资金1.9亿美元,是2021年以来规模最大的中国企业赴美IPO。

获得22家主机厂100+设计订单

首个被国外车企应用于海外市场的国产激光雷达

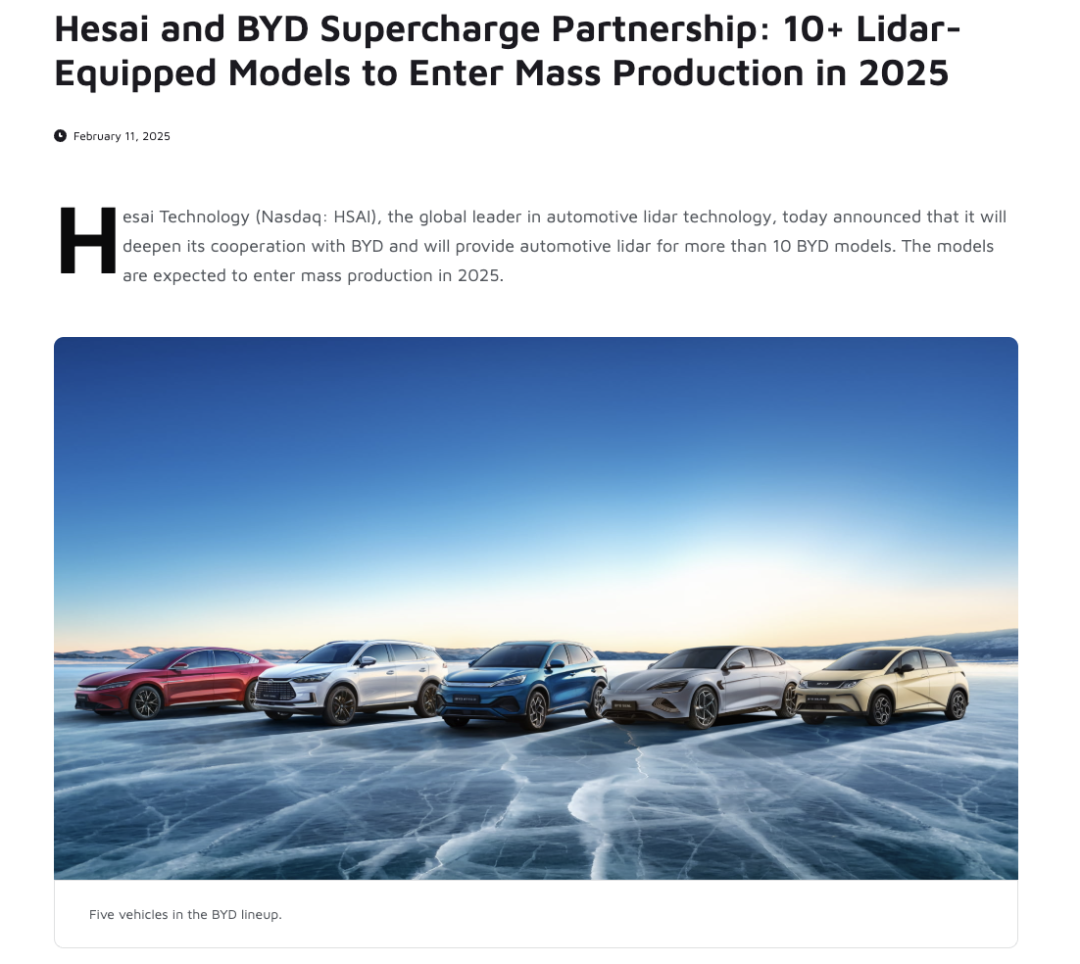

禾赛的成长受到与领先整车厂的战略合作推动。在国内,公司已赢得多家中国主要汽车制造商的定点合作,包括比亚迪、奇瑞、长城汽车和长安等。

为满足不断增长的市场需求,禾赛计划在2025年第三季度启用新的生产线,以期到2025年底将年产能提高至200万台,进一步巩固其在汽车和机器人行业的领先地位。

对2025年的业务增长目标禾赛也是充满信心:预计全年收入将在人民币30亿至35亿元(4.11亿至4.79亿美元)之间,同比增长44%至69%。

GAAP口径净利润预计在人民币2亿至3.5亿元之间,Non-GAAP口径净利润预计在人民币3.5亿至5亿元之间,较2024年Non-GAAP利润增长25倍至35倍。如果公司成功实现这些目标,不仅将巩固其在激光雷达行业的领导地位,还将成为一家盈利能力强劲、技术驱动的科技巨头。

在全球市场方面,公司正在加快国际业务布局。禾赛获得了梅赛德斯的合作,成为首家为海外市场提供激光雷达的中国企业。

此次合作发生在全球贸易紧张加剧的背景下。根据路透社报道,美国政府正加强对全球车企使用中国零部件的限制,梅赛德斯曾在数月内反复权衡法律和政治风险,最终选择禾赛,主要基于其成本优势和生产能力。

激光雷达行业正在快速扩张,汽车、机器人、工业和智慧基础设施等领域的需求不断增长。市场预计,全球激光雷达市场规模将从2025年的29亿美元增长至2034年的158亿美元,年均复合增长率(CAGR)高达20.9%。随着全球自动驾驶和ADAS发展提速,汽车激光雷达仍是推动市场增长的主要动力。

为应对地缘政治不确定性,禾赛正在建立海外生产能力,计划最早于明年启动国际制造基地。公司首席财务官樊鹏在接受路透社采访时表示,这些工厂将专注于服务对关税和物流风险有所顾虑的海外客户,但未透露具体选址信息。

中国制造再次战胜美国制造

在激光雷达行业,禾赛有一个同样在纳斯达克上市的竞争对手,那就是总部位于美国佛罗里达的 Luminar。

不幸的是,Luminar正面着临严峻的挑战。这家美国公司于2019年上市,受益于疫情期间宽松的货币政策以及市场对高增长科技公司的乐观预期,它的市值在2020年达到巅峰120亿美元。然而,随着美联储进入加息周期,资本开始撤离亏损企业,Luminar 市值暴跌至如今的1.6 亿美元左右。

根据其2024年第三季度的财报,收入同比下降 8.6% 至1,550 万美元,未达市场预期的1,910 万美元。不过,公司将调整后每股亏损从0.21美元缩小至0.16美元。为了应对日益增加的压力,该公司削减了非技术员工,并实施了旨在每年节省8000万美元的成本削减措施。

尽管困境当头,但也有一些好消息。Luminar在3月5日宣布,其新一代激光雷达将用于即将量产的沃尔沃ES90车型,为市场带来一定信心。Luminar将于3月20日发布第四季度收益,预计收入将较第三季度略有增长。

在Luminar努力稳住阵脚的同时,禾赛正加速扩大领先优势,凭借卓越的成本控制、规模化生产能力以及中国强大的工业体系,持续超越美国竞争对手。

得益于中国完善的供应链体系和高度自动化的生产能力,禾赛能够以远低于西方同行的成本制造激光雷达,从而在国内外市场保持价格竞争力。同时,中国已连续16年稳居全球最大汽车生产国,仅2023年就生产了3000多万辆汽车,这为禾赛提供了庞大的潜在客户群,众多车企正在积极寻求高性价比的激光雷达解决方案。

樊鹏在近期接受国内媒体采访时表示,2024年公司营收的高速增长主要归因于中国市场对激光雷达的旺盛需求,尤其是来自理想汽车和小米汽车这样的头部客户。这两家车企在市场上热度极高,其车型的大规模交付直接推动了禾赛订单的快速增长。

地缘政治因素也可能进一步助推禾赛的全球化布局。随着美国在贸易政策上对欧洲盟友施加更大压力,欧洲汽车制造商可能会更加依赖中国的供应链,以确保零部件供应的稳定性和成本优势。如果这一趋势持续深化,禾赛有望巩固其在全球车企中的核心供应商地位,成为激光雷达市场最不可被忽视的力量。

在接受《南华早报》采访时,禾赛表示,国际汽车制造商,特别是欧洲车企,正积极采用其产品,认为激光雷达传感器将成为未来燃油车和电动车的重要配置之一。

“公司正在与多家全球汽车制造商进行深度合作谈判,预计到 2027 年将迎来大规模订单。”樊鹏透露。这不仅展现了禾赛在全球市场的竞争力,也预示着其在智能驾驶时代的持续增长潜力。

来源:数据猿

我要评论

不容错过的资讯

大家都在搜